تکالیف قانونی مشاغل در قانون مالیات های مستقیم

برای مشخص شدن تکالیف قانونی هر یک از مشاغل در قانون مالیاتهای مستقیم، ابتدا باید ببنیم مشاغل در چه گروهی از نظر سازمان امور مالیاتی قرار میگیرند.

بر اساس ماده ۲ آیین نامه اجرایی موضوع ماده ۹۵ اصلاحی قانون مالیات های مستقیم مصوب ۳۱/۰۴/۱۳ صاحبان مشاغل براساس شاخصها و معیارهایی از قبیل نوع و حجم فعالیت به شرح ذیل گروهبندی میشوند:

۱- گروه اول

۲- گروه دوم

۳- گروه سوم

گروه اول از نظر نوع فعالیت

اشخاص ذیل از لحاظ انجام تکالیف جزو مودیان گروه اول محسوب میشوند:

۱- کلیه واردکنندگان و صادرکنندگان.

۲- صاحبان کارخانهها و واحدهای تولیدی و بهره برداران معادن دارای پروانه بهره برداری از وزارتخانه یا مراجع ذیربط

۳- صاحبان هتلهای سه ستاره و بالاتر

۴- صاحبان بیمارستانها، زایشگاهها، درمانگاهها، کلینیکهای تخصصی

۵- صاحبان مشاغل صرافی

۶- صاحبان فروشگاههای زنجیرهای دارای مجوز فعالیت از وزارتخانه و یا مراجع ذیربط

۷- صاحبان موسسات حسابرسی، حسابداری و دفترداری، خدمات مالی و ارائه دهندگان خدمات مدیریتی، مشاورهای، انفورماتیک و طراحی سیستم

۸- صاحبان موسسات حمل و نقل موتوری، زمینی، دریایی و هوایی اعم از مسافری و یا باربری

گروه اول از نظر حجم فعالیت (میزان فروش)

سایر صاحبان مشاغل و حرفی که درآمد ابرازی (فروش کالا یا فروش توأم کالا و ارائه خدمت) براساس اظهارنامه مالیاتی عملکرد دو سال قبل (اظهارنامه تسلیمی خردادماه هر سال مبنای تعیین گروه بندی سال بعد از تسلیم اظهار نامه عملکرد میباشد. به عنوان مثال مبلغ فروش و سایر درآمدهای مندرج در اظهارنامه مالیاتی عملکرد سال 1398 مبنای گروهبندی سال 1400 میباشد) یا آخرین درآمد قطعی شده (فروش کالا یا فروش توأم کالا و ارائه خدمت) آنها بیش از مبلغ سیصد میلیارد ریال باشد.

گروه دوم

سایر صاحبان مشاغل و حرفی که درآمد ابرازی (فروش کالا یا فروش توأم کالا و ارائه خدمت) دوسال قبل آنها و یا آخرین درآمد قطعی شده آنها (فروش کالا یا فروش توأم کالا و ارائه خدمت) بیش ازیکصد و پنجاه میلیارد ریال و مساوی یا کمتر ازمبلغ سیصد میلیارد ریال باشد.

گروه سوم

صاحبان مشاغلی که در گروههای اول و دوم قرار نمیگیرند، جزو گروه سوم محسوب میشوند.

نکات مهم در گروه بندی مشاغل

نکته اول: در مواردی که مشاغل صرفا به فعالیت ارائه خدمت اشتغال داشته باشند، پنجاه درصد (۵۰%) نصابهای تعیین شده مبنای گروه بندی میباشد. (مانند شغل نمایندگی بیمه) یعنی بجای 30 میلیارد تومان، 15 میلیارد تومان و بجای 15 میلیارد تومان، 7میلیارد و 500 میلیون تومان.

نکته دوم: صاحبان مشاغل و حرف موضوع این آییننامه در اولین سال ایجاد (تأسیس) به استثناء مودیانی که به واسطه موضوع فعالیت جزو گروه اول طبقهبندی شدهاند، جزو گروه سوم محسوب و از سال سوم فعالیت به بعد میبایست بر اساس نصابهای مقرر طبقه بندی شده و نسبت به انجام تکالیف قانونی عمل نمایند. یعنی در سال اول و دوم فعالیت مشاغل میزان فروش هر مبلغی باشد مهم نیست و برای دو سال ابتدایی مشاغل جز گروه سوم میباشند.

تکالیف مودیان درخصوص نگهداری دفاتر و یا اسناد و مدارک

- صاحبان مشاغلی که در گروه اول قرار میگیرند و کلیه اشخاص حقوقی مکلف به نگهداری دفاتر روزنامه و کل یا سایر دفاتر حسب مورد دستی یا ماشینی (مکانیزه- الکترونیکی) متکی به اسناد و مدارک با رعایت قوانین میباشند.

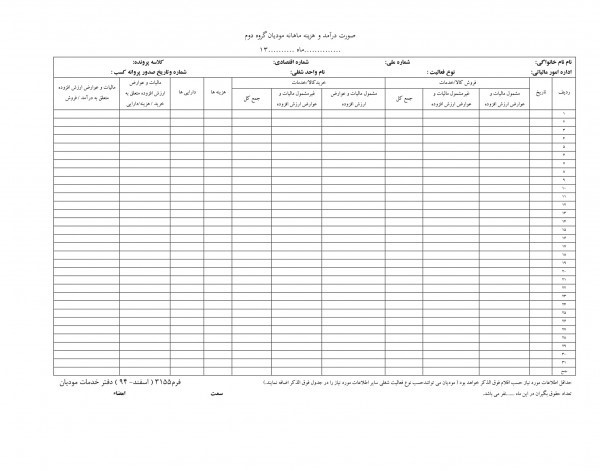

- صاحبان مشاغلی که در گروه دوم قرار میگیرند، مکلفند برای هر سال مالیاتی اسناد و مدارک مربوط به معاملات خود از قبیل اسناد درآمدی فروش کالا یا ارائه خدمات و سایر درآمدها و اسناد خرید کالا، خدمات و دارایی و سایر اسناد هزینههای انجام شده را به تفکیک و به ترتیب تاریخ وقوع هر یک از رویدادهای مالی نگهداری و صورت درآمد و هزینه خود را ماهانه به شرح فرم ذیل تنظیم نمایند.

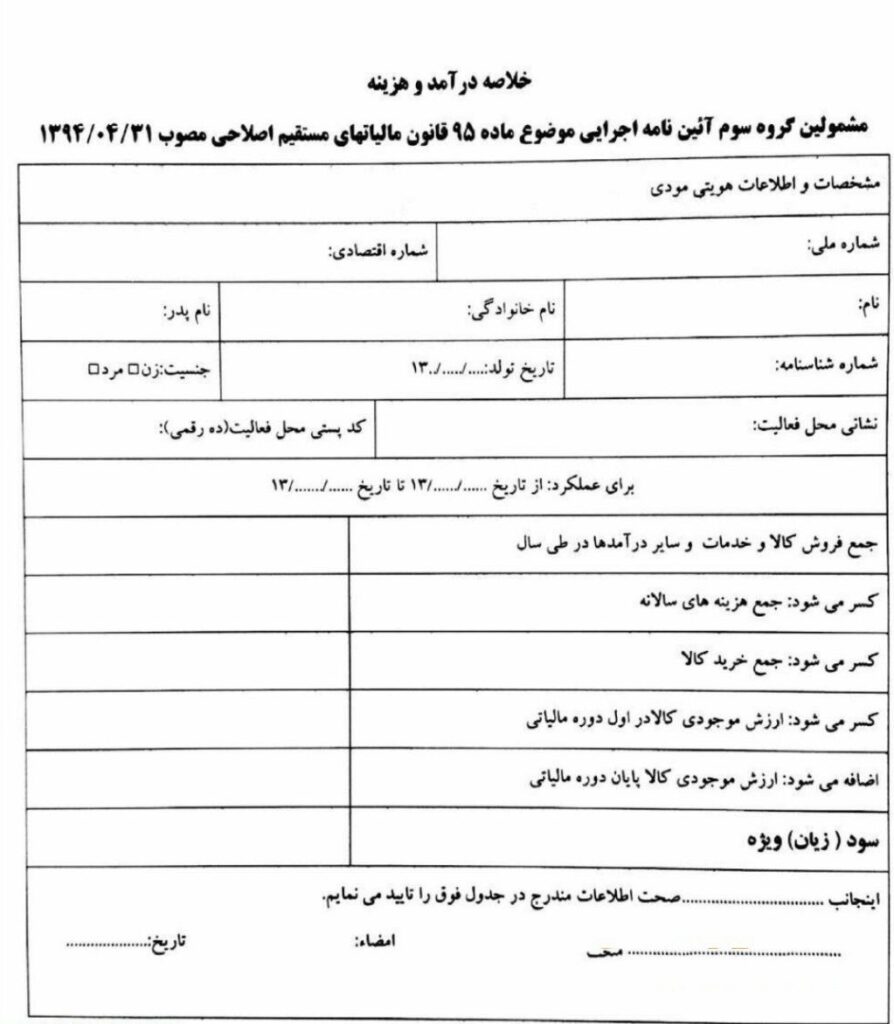

- صاحبان مشاغلی که در گروه سوم قرار میگیرند، مکلفند برای هر سال مالیاتی اسناد و مدارک مربوط به معاملات خود از قبیل اسناد درآمدی فروش کالا یا ارائه خدمات و سایر درآمدها و اسناد خرید کالا و خدمات و سایر اسناد هزینههای انجام شده را نگهداری و خلاصه درآمد و هزینه سالانه خود را به شرح فرم ذیل تنظیم نمایند.

نکته مهم:

مودیانی که رویدادهای مالی خود را به صورت ماشینی (مکانیزه- الکترونیکی) ثبت و نگهداری مینمایند (به استثنای مودیان گروه اول)، نیازی به ارائه دفاتر به صورت دستی ندارند. نگهداری اسناد و مدارک حساب به صورت ماشینی یا دستی الزامی است. یعنی مشاغل گروه دوم و سوم که رویدادهای مالی فعالیت خود را در سیستمهای مالی ثبت و نگهداری میکنند، نیازی به پر کردن فرمهای بالا ندارند.

تکلیف قانونی مشاغل در خصوص اظهارنامه

بر اساس ماده ۴ آیین نامه اجرایی موضوع ماده ۹۵ اصلاحی قانون مالیاتهای مستقیم مصوب ۳۱/۰۴/۱۳۹۴، مشاغل مکلفند اظهارنامه مالیاتی خود را برای هر سال مالیاتی (بصورت انفرادی یا مشارکت) در موعد مقرر قانونی بصورت الکترونیکی از طریق درگاههای الکترونیکی سازمان تسلیم نمایند. سازمان میتواند در مواردی که مقتضی بداند تسلیم اظهارنامه غیر الکترونیکی را بپذیرد. در صورت عدم ارسال اظهارنامه، معافیت موجود در قانون برای مودیان حذف و همچنین مشاغل (مودیان) مشمول جرایم سنگین و غیر قابل بخشودگی میگردند.

کدام مشاغل مشمول ارزش افزوده هستند؟

مالیات بر ارزش افزوده به صورت کلی شامل تمامی مشاغلی میشود که به هر طریقی به خرید و فروش کالا و خدمات میپردازند. به طور کلی و بر اساس ۸ مرحله فراخوان، دستهبندی مشاغلی که مشمول ارزشافزوده هستند در مقاله ” کدام مشاغل و شرکت ها مشمول ارزش افزوده هستند؟ ” بصورت کامل و شفاف بیان شده است. شما با خواندن این مقاله به جواب تمامی سوالات خود در این زمینه میرسید.

نتیجه گیری

امروزه اینکه صاحبین مشاغل بدانند در چه گروه مالیاتی قراردارند و چه تکالیفی برای آنها مشخص شده است از نان شب هم واجبتر شده است، چون ما اعتقاد داریم بخش زیادی از مالیاتی که صاحبین مشاغل پرداخت میکنند به دلیل ندانستن قانون و عدم انجام تکالیف ساده در قانون میباشد. در این مقاله بطور شفاف در این مورد صحبت شد. در صورتیکه که نیازمند راهنمایی برای فعالیت اقتصادی خود هستید، میتوانید از مشاورههای مالیاتی گروه مالی ترازبان بصورت تلفنی، حضوری و یا ایمیل استفاده نمایید.

نویسنده: نیما محمدی